Les chefs d’entreprise s’interrogent régulièrement à ce sujet : puis-je récupérer la TVA sur mon achat ? Mon véhicule passera-t-il en frais ? Faut-il payer une taxe supplémentaire ? Panorama des taxes qui vous aidera à y voir clair.

Pour les véhicules utilitaires conçus pour le transport de marchandises

Entrent dans cette catégorie les camionnettes, camions, fourgons, tracteurs et 4x4 pick-up simple cabine.

Si l’administration tolère la déductibilité de la TVA pour les véhicules dits « dérivés VP » ne comportant que deux places assises, la jurisprudence l’a remise en cause lorsque les aménagements portés au véhicule (suppression de la banquette arrière et installation d’un plancher plat) n’étaient pas irréversibles, et n’avaient pas pour conséquence de le rendre incompatible avec le transport de personnes, compte tenu de sa finition, de son confort et de son équipement.

1) En ce qui concerne la TVA

A l’achat : la TVA est récupérable en totalité.

Les réparations et entretiens : la TVA est récupérable en totalité.

Pour le carburant :

![]() Véhicules diesel : la TVA est récupérable en totalité

Véhicules diesel : la TVA est récupérable en totalité

![]() Véhicule essence : TVA non récupérable en 2017. La TVA sera progressivement récupérable à partir de 2018.

Véhicule essence : TVA non récupérable en 2017. La TVA sera progressivement récupérable à partir de 2018.

2) En ce qui concerne la TVS (taxe sur les véhicules de sociétés)

Pas de TVS pour ce type de véhicule

3) En ce qui concerne l’amortissement

Il n’y a aucune restriction pour ce type de véhicule. L’amortissement est totalement déductible.

Pour les véhicules conçus pour le transport de personnes

Entrent dans cette catégorie véhicules ou engins, quelle que soit leur nature, conçus pour transporter des personnes ou à usages mixtes (à la fois pour le transport de personnes et pour le transport de marchandises).

Il s’agit de véhicules de tourisme 5 places, véhicules automobiles routiers, les 4x4 pick-up double cabine, les bicyclettes, motocyclettes, scooters, quads de loisir.

1) En ce qui concerne la TVA

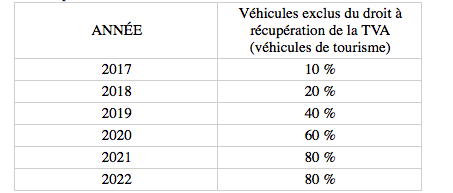

A l’achat : la TVA n’est pas récupérable.

Les réparations et entretiens : la TVA n’est pas récupérable.

Pour le carburant :

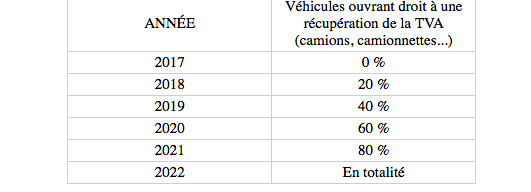

![]() Véhicules diesel : la TVA est récupérable à hauteur de 80 %.

Véhicules diesel : la TVA est récupérable à hauteur de 80 %.

![]() Véhicule essence : TVA récupérable en 2017 pour 10%. Le seuil sera progressivement porté à 80%.

Véhicule essence : TVA récupérable en 2017 pour 10%. Le seuil sera progressivement porté à 80%.

2) En ce qui concerne la TVS

Les sociétés, quels que soient leur forme ou leur régime fiscal, sont redevables de la TVS sur les véhicules de tourisme.

Sont concernés :

![]() les véhicules possédés par la société et immatriculés en France à son nom ;

les véhicules possédés par la société et immatriculés en France à son nom ;

![]() les véhicules utilisés par la société en France, quel que soit leur Etat d’immatriculation.

les véhicules utilisés par la société en France, quel que soit leur Etat d’immatriculation.

Il s’agit en pratique des véhicules suivants : berline, voiture à hayon arrière, break, coupé, cabriolet et véhicule à usages multiples ainsi que des véhicules classés dans la catégorie N-1 destinés au transport de voyageurs et de leurs bagages ou de leurs biens dans un compartiment unique.

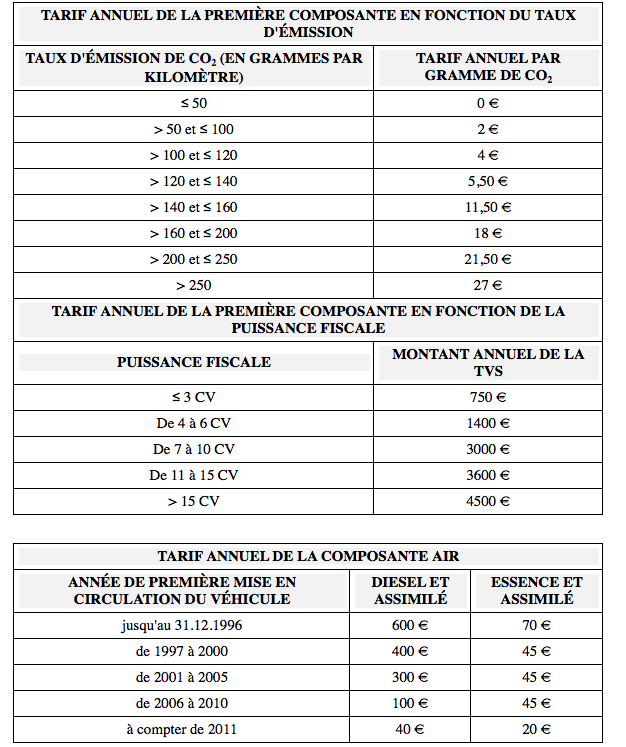

Ce type de véhicule supporte la TVS qui est calculée en fonction du taux d’émission de CO2 pour les véhicules récents (après 2006) ou en fonction de la puissance fiscale pour les autres véhicules (immatriculés avant 2006).

A cette composante s’ajoute un forfait destiné à prendre en compte les autres polluants atmosphériques.

Exemple : véhicule de tourisme acheté en 2012, diesel émettant 150 g CO2

La TVS sera de : 150 x 11,50 + 40 = 1765 euros

3) En ce qui concerne l’amortissement

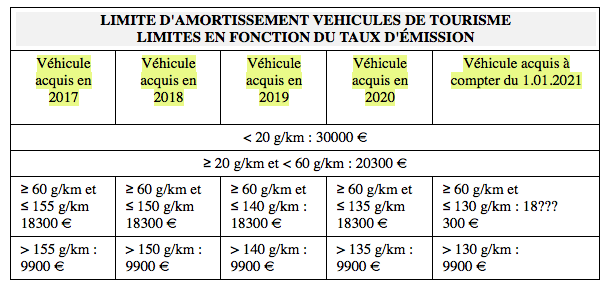

L’amortissement des véhicules de tourisme est plafonné. Afin de favoriser l’acquisition de véhicules moins polluants, les modalités de déduction de l’amortissement ont été réaménagées.

Jusqu’en 2016, le plafond de déduction était de :

![]() 18300 € pour les véhicules dont le taux d’émission de CO2 est inférieur ou égal à 200g/km

18300 € pour les véhicules dont le taux d’émission de CO2 est inférieur ou égal à 200g/km

![]() 9900 € pour les autres

9900 € pour les autres

Pour les investissements à venir, il faudra tenir compte des nouveaux seuils :

Valérie Noriega

Valérie Noriega