12 décembre 2023

Le point avec Walter France sur la SARL de famille pour la location meublée

Pour optimiser la rentabilité de son patrimoine immobilier, la constitution d’une SARL de famille peut être une solution particulièrement intéressante. Claire Muller et Frédéric Thienpont, associés Walter France, en décryptent les enjeux juridiques, fiscaux et sociaux.

En cette fin d’année 2023, c’est plutôt le moment d’acheter que de vendre. Les prix dans l’ancien baissent, la demande de logements neufs diminue et ouvre des opportunités. C’est donc le moment d’investir, la plus-value se faisant plus tard lorsque les prix remonteront. Les particuliers souhaitant se constituer ou renforcer leur patrimoine peuvent le faire par le biais d’une SARL de famille.

Les propriétaires immobiliers peuvent décider de louer leurs biens nus ou meublés. La location meublée consiste à louer un bien avec tout le mobilier nécessaire pour vivre. La LMNP en direct, la plus courante, consiste à louer soi-même son bien en meublé, cependant d’autres alternatives existent dont la location meublée par le biais d’une SARL de famille.

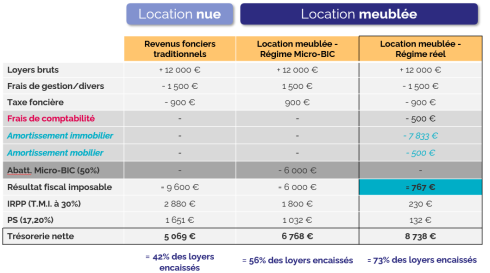

Le tableau ci-dessous démontre l’intérêt de la location meublée, pour laquelle on peut choisir entre deux régimes fiscaux : soit le régime micro-BIC (bénéfices industriels et commerciaux), qui va permettre de bénéficier d’un abattement fiscal forfaitaire de 50 % pour déterminer le résultat fiscal imposable, et le régime réel où le propriétaire va déduire ses frais réels, et va pouvoir amortir son bien. La fiscalité est identique, c’est la base fiscale qui change.

Ce tableau démontre l’intérêt de la location meublée au régime réel, où le propriétaire perçoit 73 % des loyers encaissés.

La SARL de famille est une des sociétés les plus adaptées pour exercer une activité de location meublée car cette structure permet d’opter pour le régime des sociétés de personnes, en clair, opter pour la transparence fiscale, à la différence d’une SARL « classique » soumise à l’Impôt sur les Sociétés (IS). Cela signifie que la SARL de famille ne paie pas d’IS, mais que ce sont les associés qui paient, chacun pour leur quote-part, l’impôt sur le revenu comme cela serait le cas pour des particuliers qui détiendraient le bien en direct.

La fiscalité IR est préférable à la fiscalité IS pour ce type de placement en raison du calcul de la plus-value ; la fiscalité IS étant bien plus lourde que la fiscalité IR en cas de revente du bien après un certain temps.

Cependant, pour que cette option à l’impôt sur les revenus soit admise par l’Administration fiscale pour la SARL de famille, il conviendra de respecter un certain nombre de conditions, notamment l’exercice d’une activité strictement commerciale (telle que la location meublée) qu’il ne faudra pas mélanger avec une activité civile (location à soi-même sans contrepartie, détention de titres, etc.) au sein de la structure. Attention, l’exercice d’une activité civile – même accessoire – au sein de la SARL conduirait à une imposition à l’impôt sur les sociétés (IS) sauf si cette activité est indissociable de l’activité commerciale (ex : location d’un parking concomitant et nécessaire à la location du bien).

La SCI est quant à elle écartée pour ce type d’activité car, en SCI, seul l’exercice d’une activité civile permet d’être soumis à l’IR. Or, comme on vient de le voir, l’activité de location meublée est une activité commerciale au regard du droit fiscal, ce qui engendrerait une imposition à l’IS au sein de la SCI.

Une SARL peut être « de famille » à condition que chaque associé soit directement lié aux autres soit par des liens de parenté directe ou collatérale jusqu’au deuxième degré, soit par un lien matrimonial.

Attention, ces conditions doivent être réunies au moment de la notification de l’option à l’administration fiscale, et pendant toutes les années au titre desquelles la société prétend au bénéfice de ce régime. Il est recommandé de prêter une attention toute particulière aux évènements susceptibles de modifier le statut fiscal de la société tels que le divorce des époux, la dissolution d’un PACS ou le décès d’un membre de la famille.

Les modalités de l’option, très formelles, sont les suivantes :

– accord de tous les associés et signatures de tous les associés dans l’acte de constitution de la SARL de famille ; pour les entreprises nouvelles, l’option prend effet immédiatement, si elle est formulée dans les statuts.

– pour les entreprises préexistantes, l’option doit être notifiée au service des impôts avant la date d’ouverture du premier exercice sur lequel elle porte.

Il est très important de rédiger scrupuleusement les statuts. L’objet social (qui a des incidences sur les pouvoirs du dirigeant tels que vente, souscription d’emprunts, garanties hypothécaires) doit être défini clairement : acquisition, aménagements, location meublée avec ou sans services para-hôteliers ; le capital social doit être si possible au moins égal au double des frais d’acquisition ; le gérant doit être nommé et ses pouvoirs définis ; les règles de vote, notamment en cas de démembrement des parts sociales, doivent être bien précisées ; les modalités de transmission en cas de décès, de cession ou de départ d’un associé doivent être déterminées ; la répartition du résultat doit être définie, en particulier en cas de démembrement (résultats courants et exceptionnels) ; l’option pour le régime de la SARL de famille avec option à l’IR doit figurer dans les statuts.

La SARL de famille avec option à l’IR devra tenir une comptabilité simplifiée, déposer ses comptes annuels au greffe du Tribunal de commerce, ne pas faire de prêt aux associés ou aux tiers, et régulariser sa situation dans le cas où ses capitaux propres seraient inférieurs à la moitié du capital social.

Le fait d’exercer une activité meublée au sein de la structure entraînera des conséquences juridiques à anticiper. En effet, l’intérêt majeur de la location meublée est issu de la possibilité d’amortir le bien et d’ainsi diminuer significativement la base imposable de l’impôt sur les revenus. Cependant, ces amortissements seront déduits du bénéfice et diminueront également le bénéfice distribuable aux associés ; la société aura par conséquent de la trésorerie que les associés ne pourront pas appréhender en distribution de dividendes. De même, le faible bénéfice pourrait conduire à obtenir des capitaux propres inférieurs à la moitié du capital social et l’affectation en compte-courant d’associé pourrait conduire à un abus de biens sociaux.

Les conséquences juridiques sont importantes mais il existe bon nombre de solutions pour les éviter ou les régulariser, il est conseillé de se rapprocher de son conseil pour se faire accompagner.

Lors de l’achat d’un bien, les associés peuvent décider soit de les comptabiliser en charges, et dans ce cas leur déduction est immédiate, soit de les comptabiliser en immobilisations, et dans ce cas leur déduction sera étalée au même rythme que l’amortissement de l’immobilisation. Mais attention, une fois que ce choix comptable est fait, il s’applique à toutes les autres acquisitions.

Les terrains et les constructions n’ont pas les mêmes durées d’amortissement. Et la question se pose sur la manière de ventiler la valeur du bien entre valeur du terrain et valeur de la construction. Trois méthodes successives sont imposées à l’administration par le Conseil d’Etat, dans un ordre prioritaire :

- méthode des comparables : comparaison avec des ventes de terrains nus situés dans la même zone géographique et avec des droits à construire similaires,

- à défaut, méthode du coût de reconstruction des locaux, avec des abattements pour tenir compte de la vétusté et de son état d’entretien si nécessaire,

- à défaut, méthode des données comptables issues du bilan d’autres contribuables.

Attention également, si le bien est occupé à titre gratuit par l’un des associés, il conviendra de déclarer un loyer « fictif » au prix du marché, qui devra être intégré aux revenus imposables pour que l’ensemble des charges et des amortissements restent déductibles.

Les critères d’assujettissement sont différents de ceux retenus lorsque l’activité est effectuée en entreprise individuelle. La distinction s’opère ici sur le critère de gérance majoritaire.

Les gérants majoritaires sont soumis aux cotisations sociales de la « SSI (sécurité sociale des indépendants) commerçants » sur leurs parts du bénéfice – qu’il soit distribué ou non – et, le cas échéant, sur leur rémunération.

Les gérants minoritaires et égalitaires sont soumis aux prélèvements sociaux sur leurs parts du bénéfice, et aux cotisations sociales des salariés (hors assurance chômage) sur la base de leur rémunération.

Les autres associés (non-gérants) sont soumis aux prélèvements sociaux sur leurs parts du bénéfice.

La gérance est majoritaire si le capital est détenu à plus de 50 % par les gérants ; leurs conjoints et partenaires de PACS ; leurs enfants mineurs non émancipés. Les parts prises en compte sont les parts sociales détenues en pleine propriété, en usufruit ou en indivision, si le gérant est le représentant de cette indivision.

En cas de vente, et dans le cas spécifique ou l’associé est considéré comme loueur en meublé non professionnel, celle-ci sera taxée selon le régime des plus-values immobilières des particuliers. L’assiette de la plus-value bénéficie d’un abattement de 6 % par an de la 6e à la 21e année, puis de 4 % pour la 22e année. L’exonération est totale après 22 ans de détention. Lorsque la plus-value est supérieure à 50 000 euros, une surtaxe s’applique. Enfin, la base imposable pour les prélèvements sociaux bénéficie également d’abattements progressifs, avec une exonération totale après 30 ans de détention.

L’une des principales raisons pour laquelle la SARL de famille est intéressante est qu’elle permet d’optimiser la transmission. Ceci est d’autant plus vrai en démembrement de propriété, lorsque des associés (généralement les parents) détiennent l’usufruit et d’autres (généralement les enfants) détiennent la nue-propriété.

En effet, la base imposable diminue car c’est uniquement la valeur de la nue-propriété qui est imposée.

Transmettre les parts sociales d’une SARL de famille coûte moins cher que de transmettre un immeuble en direct : en direct, on ne transmet que l’actif, c’est-à-dire le bien, alors qu’en transmettant les parts de la SARL, on transmet l’actif (le bien) et le passif (emprunt, compte-courant d’associés, dettes). En soustrayant le passif de l’actif, les parts ne vaudront souvent que le montant du capital social initial.

L’amortissement est déductible à l’IR tout au long de la location (indépendamment de la transmission ou du décès) mais l’intérêt de la SARL de famille consiste dans le fait que les parents peuvent démarrer la transmission et donner la nue-propriété aux enfants sans perdre de base amortissable ; alors que si le bien est détenu en direct et que l’on donne la nue-propriété aux enfants, le bien n’est plus amortissable qu’à hauteur de la valeur de l’usufruit. En conséquence, on « perd » des amortissements sur la valeur de la nue-propriété.

Et lors du décès, l’usufruit rejoint la nue-propriété pour reformer la pleine propriété automatiquement et de plein droit, sans aucune fiscalité supplémentaire.

Enfin, la SARL de famille permet aux gérants souvent usufruitiers de gérer la société comme ils l’entendent et de vendre le bien s’ils le souhaitent dans l’intérêt de la société. Ils peuvent également être les seuls à avoir les droits de vote aux assemblées générales.

Le principe est que l’usufruitier est imposable à hauteur des bénéfices courants liés à l’exploitation de la société (loyers, etc.) alors que le nu-propriétaire est imposable à hauteur des bénéfices exceptionnels (vente d’un immeuble par exemple). Les associés peuvent déroger à ces règles en créant leur propre répartition conventionnelle. Cette répartition conventionnelle sera opposable à l’administration fiscale à condition qu’elle ait été conclue – ou insérée dans les statuts – avant la clôture de l’exercice, aux termes d’un acte régulièrement enregistré, ayant date certaine.

Et le nu-propriétaire a droit à une quote-part des déficits de la société.

Rappelons que le pacte Dutreil est un dispositif fiscal très favorable permettant de transmettre une entreprise sur la base de 25 % de sa valeur. Son objectif est donc économique : assurer la pérennité du tissu économique.

Ce qui n’est pas du tout le cas d’une SARL de famille pratiquant une activité de loueur en meublé non professionnel, qui est à but uniquement patrimonial. Impossible donc d’utiliser le pacte Dutreil, ce que le Gouvernement a clairement confirmé dans le projet de loi de Finances.

Le projet de loi de finances (vote définitif prévu en décembre 2023) prévoit la modification de l’abattement du micro-BIC pour les locations classées « meublé de tourisme » qui passerait de 71 % à 50 %.

Les exonérations d’impôt pour la location meublée d’une partie de sa résidence principale seraient prolongées jusqu’en 2026.

Une bonne nouvelle : il avait été question de réintégrer comptablement les amortissements pratiqués au moment de la vente du bien, ce qui aurait augmenté la base taxable de la plus-value immobilière des particuliers. Cette proposition n’a pas été retenue.

Service Rédaction

Service Rédaction