Frais de garde d’enfants : des précisions sur le crédit d’impôt

L’administration fiscale apporte des précisions sur les dépenses ouvrant droit au crédit d’impôt en faveur des dépenses de frais de garde des jeunes enfants, prévu à l’article 200 quater B du CGI [1].

Les dépenses éligibles au crédit d’impôt (50% dans la limite de 2 300 euros, par enfant à charge) s’entendent des sommes « effectivement supportées et versées pendant l’année d’imposition ». Est considérée comme « effectivement supportée », une dépense ayant donné lieu à un règlement définitif afférent à une prestation réalisée. En conséquence, les montant facturés mais non réglés au titre d’une même année d’imposition ne peuvent être compris dans l’assiette de l’avantage fiscal au titre de cette même année (lorsqu’une facture émise en décembre de l’année N pour des prestations de garde de jeunes enfants réalisées en N est réglée en N+1, le montant doit être compris dans l’assiette de l’avantage fiscal accordé pour N+1).

Si l’enfant est âgé de plus de six ans l’année du paiement de la prestation alors que celle-ci a été fournie l’année précédente (enfant âgé de moins de six ans au 1er janvier), les dépenses peuvent être prises en compte pour le crédit d’impôt accordé au titre des frais de garde de l’année de réalisation de la prestation.

Le versement d’un acompte n’est pas considéré comme une dépense ouvrant droit à l’avantage fiscal.

Les sommes versées pour « l’acquisition » de prestations non encore effectuées au 31 décembre de l’année de versement ne peuvent être comprises dans l’assiette de l’avantage fiscal au titre de cette même année (exemple : si un règlement global est effectué en N pour des prestations réalisées en N et en N+1, les sommes versées en N pour des prestations réalisées en N doivent être comprises dans l’assiette de l’avantage fiscal accordé au titre des frais de garde des jeunes enfants pour N et celles versées en N pour des prestations réalisées en N+1 pour l’avantage fiscal accordé au titre de N+1).

Les sommes versées à tort doivent faire l’objet d’une régularisation au titre de l’année pour laquelle elles ont ouvert droit à avantage fiscal. Il convient, dans ce cas, d’établir une déclaration rectificative mentionnant le montant des dépenses ouvrant droit à l’avantage, minoré des sommes reversées (exemple : Une facture de 300 euros a été émise en septembre de l’année N et réglée en octobre. En mars de l’année N+1, une régularisation de 100 euros est effectuée. Dans ce cas, une déclaration rectificative pour l’année N doit être fournie mentionnant la somme réellement due et payée au titre de l’année N, soit 200 euros. La déclaration de l’année N+1 devra mentionner les sommes réellement payées en N+1 sans tenir compte de la régularisation de 100 euros qui s’impute sur l’année N).

Si une somme est réclamée postérieurement à l’année d’exécution de la prestation, son paiement ouvre droit à l’avantage fiscal au titre de l’année du paiement (les sommes versées en N+1 à la suite d’un oubli de facturation en N, ouvrent droit à l’avantage fiscal au titre de N+1).

Aides

En outre, doivent être déduites du montant à retenir pour l’assiette du crédit d’impôt toutes les aides qui peuvent être versées par des organismes publics ou privés pour aider les parents à rémunérer une garde d’enfants. Tel est le cas de la prestation d’accueil du jeune enfant (PAJE) ou encore des aides versées à ce titre par les employeurs à leurs salariés.

La PAJE comporte quatre prestations distinctes : la prime à la naissance ou à l’adoption et l’allocation de base accordées sous conditions de ressources et indépendantes des modalités de garde, le complément de libre choix d’activité qui s’adresse aux parents choisissant de ne pas travailler (ou à temps partiel), afin de s’occuper d’un enfant en bas âge et, enfin, le complément de libre choix du mode de garde, lorsque les parents exerçant une activité professionnelle choisissent de faire garder leur enfant.

Seul le montant perçu par le contribuable au titre du complément de libre choix du mode de garde de la PAJE doit être déduit du montant à retenir pour le calcul du crédit d’impôt, à l’exclusion des autres aides versées dans le cadre de la PAJE, ces dernières étant indépendantes du mode et du coût de garde.

Par ailleurs, les dépenses acquittées grâce à l’aide financière consentie par le comité d’entreprise ou l’entreprise aux salariés (notamment, chèque emploi-service universel (CESU) préfinancé), et exonérée d’impôt sur le revenu, n’ouvrent pas droit au crédit d’impôt au titre des frais de garde de jeunes enfants à l’extérieur du domicile. Le montant de cette aide doit donc être déduit de l’assiette à retenir pour le calcul du crédit d’impôt.

Le crédit d’impôt concerne les dépenses effectivement supportées au titre des seules dépenses liées à la garde des enfants. Sont en conséquence exclus les frais de nourriture et les suppléments exceptionnels, notamment ceux afférents à des activités extérieures à la garderie. Des hésitations sont toutefois apparues concernant certaines indemnités connexes à la garde destinées à couvrir, par exemple, l’achat par l’assistant ou l’assistante maternels de jeux et matériels d’éveil, la part de consommation d’eau, d’électricité, de chauffage, etc., facturées aux parents au titre des frais de garde. Compte tenu du lien direct existant entre ces dépenses et la garde elle-même, le fisc admet qu’elles ouvrent droit au crédit d’impôt pour un montant fixé forfaitairement à 2,65 euros par journée d’accueil.

Enfin, le contribuable bénéficiant de ce crédit d’impôt n’est plus tenu, depuis l’imposition des revenus 2012, de joindre les pièces justificatives (documents établis par des tiers) à la déclaration de revenus papier...mais l’administration fiscale peut les réclamer pour vérification.

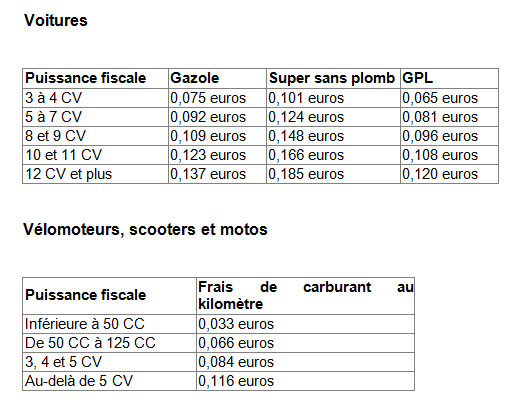

Frais de carburant barèmes pour les revenus de 2013

Les barèmes précisant les frais de carburant en euro au kilomètre à appliquer en fonction de la puissance fiscale ou de la cylindrée des véhicules (véhicules automobiles, vélomoteurs, scooters et motocyclettes) utilisés ont été mis à jour pour l’année 2013.

R. Chotin

R. Chotin